フラット35

住宅ローン「フラット35」

生活をしていくうえで、今後の収入見通しや、子供の教育費といった不確かなものが多い現在、住宅ローンの返済額が増えるリスクを取り除くことが大切です。ここでは住宅ローン「フラット35」をお申込み頂く場合の流れや融資条件についてご説明します。

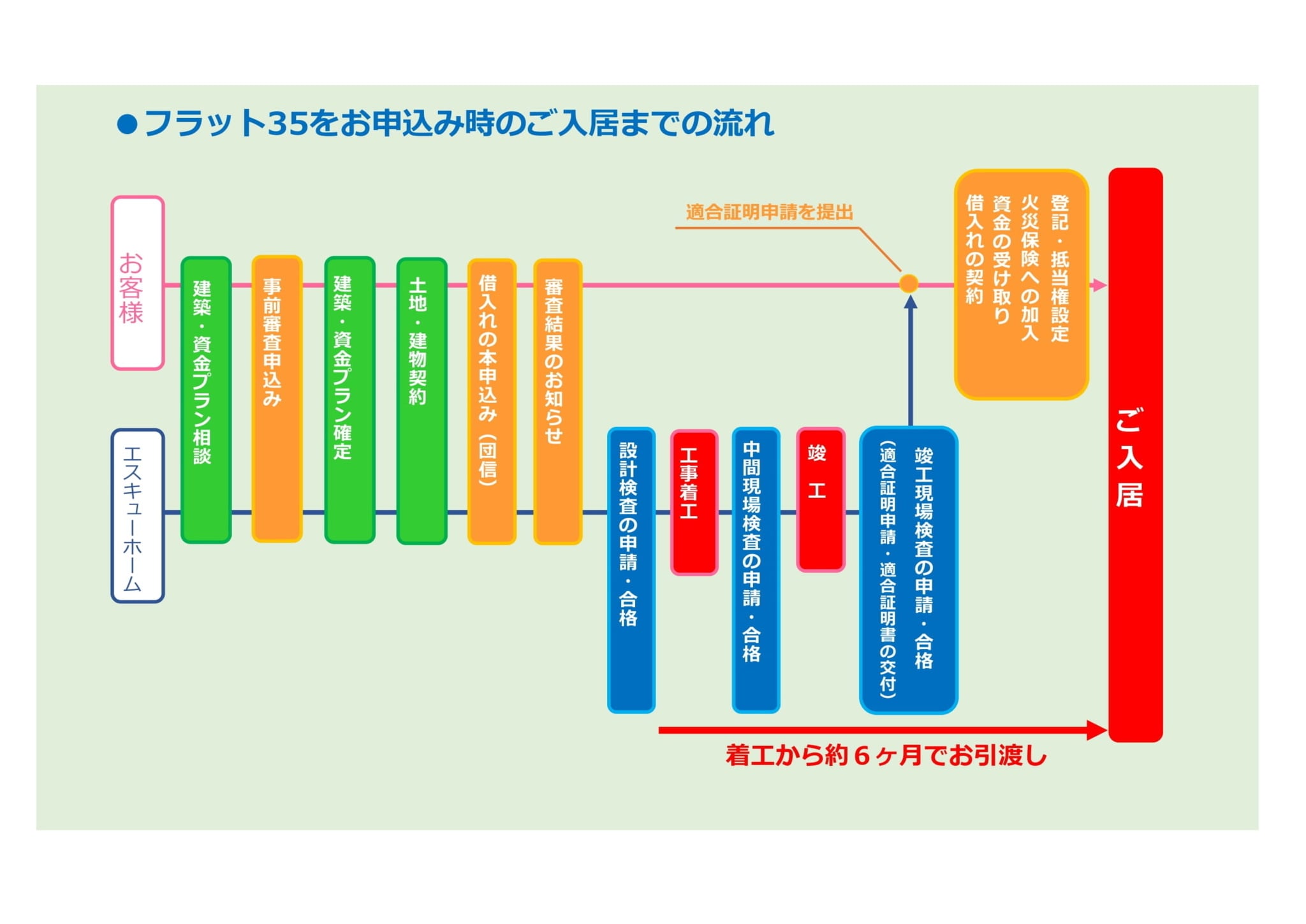

融資までの流れ

1.借入れの事前審査

申込書と必要書類一式を「フラット35」取扱金融機関へ提出。

ご自分の借入れ可能金額が解ります。

▼

2.事前審査結果の回答

審査にあたって、確認事項がある場合や書類の不備などがあった場合、「フラット35」取扱金融機関からご連絡させて頂く場合がございます。約1週間ほどで回答が出ます。

▼

3.借入れの本申込み

土地や建物の契約後に、契約書や必要書類一式を「フラット35」取扱金融機関に提出し申込みます。

借入れのお申込みにあわせて「フラット35」の団体信用生命保険をお申込みください。

▼

4.本申込み審査結果の回答

審査にあたって、確認事項がある場合や書類の不備などがあった場合、「フラット35」取扱金融機関からご連絡させて頂く場合がございます。約1週間ほどで回答が出ます。

▼

5.融資実行

「フラット35」取扱金融機関からご融資金をお振込み致します。